新闻资讯>>你的位置:开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 > 新闻资讯 > 体育游戏app平台2016-2017年和2021年两段地产周期上行-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

体育游戏app平台2016-2017年和2021年两段地产周期上行-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2025-10-07 09:56 点击次数:95

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

中金商议

受益于港股近半年多的强势进展和南向资金的抓续涌入,AH溢价大幅回落,个别公司以至出现了A股较港股大幅折价的“荒僻”情形。近期,AH溢价从4月初高点144%快速回落至7月底的123%,创2020年以来新低,现时仍处于125%的低位;宁德期间、恒瑞医药等A to H上市后进展优异,现时分裂走动31%和15%的倒挂。

这一布景下,何如分析AH溢价的订价逻辑?畴昔的合理核心在什么位置?能否手脚择时的可靠推敲,换言之当今该选A股如故港股?关于上述问题,咱们将在本文中进行重心探讨。

AH溢价从何而来?投资者结构与市集机制各别所致,根底原因是存在套利壁垒

AH溢价是两地投资者结构与市集机制各别所导致的势必结果。同股同权的一家公司在不同市集的分子端(盈利基本面)一致,价差主要源于分母端(订价逻辑)的分化。港股市集合国外投资者占比较高,因此会要求荒芜的风险抵偿,加上不同投资者对合并公司合理订价存在不同的见解,也属往常。

此外,两地市集机制的各别,也会进一步强化AH价差的存在:1)流动性:A股市集散户抓股占比达到54%,成交活跃度权贵高于港股,限定2025年6月30日,港股年化换手率仅105%,是A股373%的不到三分之一;2)再融资轨制:港股“闪电配售”机制活泼,提前授权情况下无需成心召开激动大会审批,“先旧后新”等时势不错随时加多流动性供给,齐会成为压制港股估值的“天花板”;3)走动机制:港股卖空轨制会“矫正”高估值;4)红利税:内地投资者通过港股通投资港股市集需荒芜交纳红利税(H股20%、红筹股最高28%),镌汰施行申报率也由此扩大折价。5)汇率:南向投资者在抓有期间需要承担港币兑东谈主民币的汇率变动,而国外投资者抓有中国金钱则需承受盈利端的汇率变动。

图表:港股卖空轨制不错矫正过高估值

贵府开始:Bloomberg,中金公司商议部

然则,这并不虞味着投资者结构和市集机制的各别,势必会导致同股同权的一家公司在不同市集耐久存在价差。比如,港股与好意思股两地上市公司,由于不错解放兑换,即便存在顷刻间价差,也会飞快被套利者抹平。因此,AH价差耐久存在的根底原因,是合并公司的A股和港股天然“同股同权”,但却弗成解放兑换,枯竭套利机制。

AH溢价的特征:因时而变、因势而异;阶段与板块不同,AH溢价核心也不同

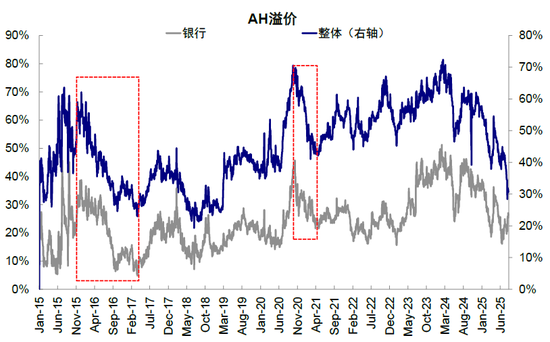

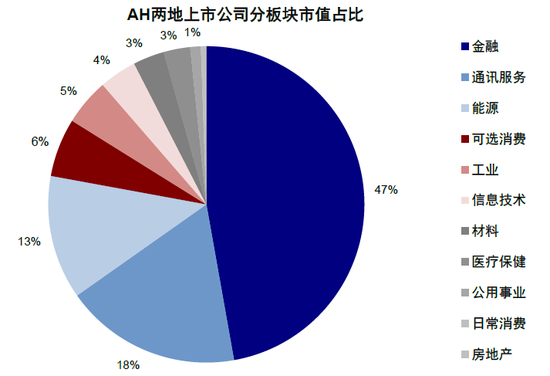

率先,不同阶段的AH溢价各别明显。由于AH两地上市公司中,金融板块总市值占比达47%,对全体AH溢价有较大影响,而金融板块进展与国内地产周期密切相干,因此分阶段看,2016-2017年和2021年两段地产周期上行,金融板块跑赢且AH溢价下行,带动全体AH溢价走低。

图表:AH溢价走势复盘

注:数据限定2025年8月8日贵府开始:Wind,中金公司商议部

图表:金融板块AH溢价对全体影响较大

注:数据限定2025年8月8日贵府开始:Wind,中金公司商议部

1) 2007年7月-2014年底:A股和港股市集相互孤独,AH溢价核心围绕115%宽幅轰动。AH溢价指数发布首日收于133%,随后受金融危急冲击,A股跌幅远超港股,一度导致AH溢价跌破100%。全体上,2007-2014年AH溢价核心约115%,呈现“A股弱则折价、港股弱则溢价”的轰动样式。

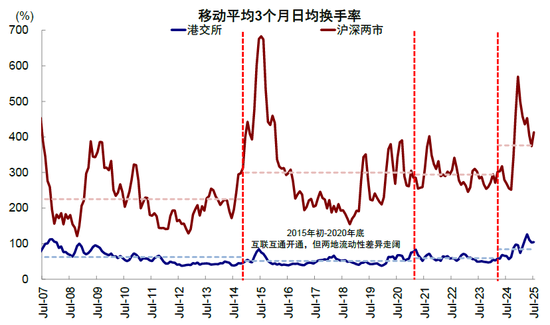

2) 2015岁首-2020年底:互联互通开放,但两地流动性各别走阔,AH溢价核心反而“逆势”抬升至130%。2014年11月沪港通开放,但开放前期港股走动活跃度未见明显抬升,2015-2020年港股日均换手率核心从此前的60%下移至50%,沪深两市日均换手率核心则受益于流动性充裕从220%抬升至300%,两地市集流动性各别扩大,AH溢价一度攀升至2015年7月的149%,而后围绕130%窄幅轰动。

图表:互联互通开放,但两地流动性各别走阔

注:数据限定2025年7月31日贵府开始:Wind,中金公司商议部

3) 2021岁首-2024年2月:港股全体承压,A股相挣扎跌,AH溢价核心进一步上移至140%。2021-2023年,港股市集在互联网平台监管、好意思联储加息、国内基本面确立偏弱、地缘风险等多重压力下神志偏弱,累计下降近50%,而A股则相挣扎跌,累计下降约40%,AH溢价核心抬升至140%,在2024年2月上行至157%的高点。

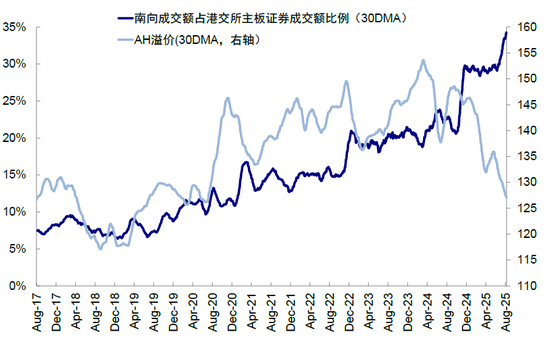

4) 2024年2月于今:南向成交占比加快抬升,AH溢价抓续回落。2024年以来港股市集结构性行情隆起,招引南向资金抓续流入。据港交所数据,2024年于今南向日均流入42亿港币,是互联互通开放以来均值18亿港币的两倍过剩。2024年2月于今,南向成交占比从约20%抬升至接近35%,AH溢价全体回落,现时处于125%的低位。

图表:南向成交占比抬升至35%

注:数据限定2025年8月8日贵府开始:Wind,中金公司商议部

其次,在不同板块和市值之间也较大分层,港股上风板块溢价低、小盘股溢价高。

► 板块层面,投资者偏好、港股具备上风的红利和新经济板块AH溢价较低,而军工、电子等板块在A股受益于题材属性下的流动性溢价,AH溢价较高。具体看,电力拓荒及新能源(-9%)、家电(2%)、有色金属(10%)、汽车(16%)、煤炭(17%)、耗尽者职业(19%)和医药(22%)等板块的AH溢价较低,而轻工制造(142%)、国防军工(92%)、电子(74%)、建筑(72%)等板块的AH溢价较高。

图表:红利和新经济板块AH溢价较低

注:数据限定2025年8月8日贵府开始:Wind,中金公司商议部

► 市值层面,小盘股AH溢价高于大盘股。小盘股在A股因散户主导的高换手率得到流动性溢价,题材炒作也会推升估值,而港股市集由于以机构投资者为主,小盘股成交低迷,现时总市值200亿港币以下的AH两地上市公司AH溢价平均为90%以上,是通盘AH两地上市公司AH溢价均值55%的1.64倍,而大盘股受南向和外资抓续建立,总市值2000亿港币以上的AH两地上市公司AH溢价较低,仅为21%。

AH溢价为何近期快速回落以至倒挂?更多优质公司上市、分成板块招引力晋升、南向加快流入优化投资者结构

复盘恒生沪深港通AH股溢价指数(HSAHP)自2007年7月以来的进展不丢脸出,天然各阶段和各板块特征不同,但AH溢价耐久存在,即使2014年11月互联互通开放以来,也由于两地流动性各别的扩大并未明显经管。但近期AH溢价却大幅回落,这究竟是何以所致?是阶段性回落、如故耐久核心下移?

近期AH溢价的大幅回落,主要收货于三方面因素:

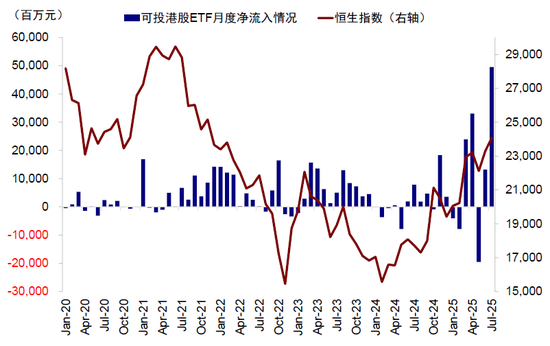

► 投资者结构:南向资金加快流入,南向订价权不断加多:国内全体过剩流动性的“资金盛”与有限申报的“金钱荒”的布景下,不管是提供踏实申报的分成、如故手脚结构性契机干线的新耗尽、AI 科技与改变药等,港股齐更有上风。而更多优质公司赴港上市,也晋升了港股市集的招引力。本年以来南向资金加快流入,限定面前流入9,008亿港币,也曾进取前年全年8079亿港币;日均流入63.0亿港币,是前年日均流入34.7亿港币的近两倍,南向订价权在边缘上和结构上不断晋升,南向抓股和成交占比分裂达到11.5%和36.3%。其中个东谈主投资者(ETF)和走动型资金孝敬了大齐逾额增量,限定7月底,内地可投港股ETF资金净流入883亿元,环比加多10%,同期保障资金也在踏实增配。比拟之下,国外长线资金流入一直不明显,以至从4月之后,主动外资的低配经由反而从1.0%扩大至1.3%。

图表:南向资金加快流入,日均流入畛域是前年两倍

注:数据限定2025年8月8日贵府开始:Wind,中金公司商议部

图表:本年内地可投港股ETF资金净流入883亿元

贵府开始:Wind,中金公司商议部

► 金钱招引力:国内“金钱荒”环境下,占AH两地上市公司“大头”的港股分成板块招引力不断晋升:国内利率抓续下行、种种金钱的投资申报率预期全体走弱的布景下,从分成率、汇率角度推敲,港股的高分成依然存在耐久建立价值。关于内地投资者尤其是险资等无须推敲红利税的投资者,面前港股恒生高股息指数高达6%的股息率依然具备招引力,本年以来险资关于港股内地银行板块特殊爱好,银行板块AH溢价回落明显。

图表:利率抓续下行、种种金钱投资申报率预期走弱

贵府开始:Wind,中金公司商议部

图表:恒生高股息指数股息率6%依然具备招引力

贵府开始:Wind,中金公司商议部

► 上市公司结构:港股IPO活跃,A to H上市海潮改善港股结构:2025岁首以来,港股IPO上市已有53家,募资金额达到1200亿港币以上,进取2024年全年畛域,其中A股转港股上市公司12家,募资占比约70%,包括宁德期间、三花智控等制造业龙头,海天味业等耗尽领军企业。A to H上市海潮下,更多优质公司赴港上市,冉冉改善港股市集行业结构的“偏科”场所,也会招引更多资金千里淀,而且更新AH两地上市公司组成结构。

图表:本年港股IPO和再融资抓续活跃

注:数据限定2025年7月31日贵府开始:Wind,中金公司商议部

除了全体AH溢价回落,宁德期间、恒瑞医药在港股上市后以至出现了在较A股更贵的“荒僻”情形。面前,一谈160家AH两地上市公司中有8家出现“倒挂”(宁德期间31%、恒瑞医药15%、招商银行5%、紫金矿业4%、潍柴能源3%、好意思的和药明康德2%、亿华通1%)。究其原因,

► 一方面,个别公司在港股倒挂一般需要得志两个条目:1)顺应全体宏不雅和产业趋势、2)更顺应外资“审好意思”轨范。历史上,海螺水泥、中国吉利、福耀玻璃与宁沪高速等公司也曾出现一段时期内港股比其A股更贵情形。以海螺水泥为例,2016-2019年期间港股股价耐久高于A股(溢价率最高曾达到18%),其时信用扩展和地产进取周期提供了水泥板块景气的宏不雅环境,在选拔标的时,比拟A股投资者更可爱弹性大的小市值公司,外资更偏好大市值龙头,由此变成了两地的价差。

现时宁德期间、恒瑞医药等雷同适用于这一逻辑,过剩流动性的“资金盛”与有限申报的“金钱荒”,会导致全体指数难有趋势性契机而区间轰动,结构性行情大行其谈,宁德期间、恒瑞医药等新经济公司顺应现时趋势且一直受外资爱好。限定6月30日,宁德期间和恒瑞医药A股外资抓股市值占解放流畅市值的比例已分裂达到24.5%和13.8%,大幅高于A股市集平均值的2.8%。

图表:海螺水泥在2016-2019年曾耐久走动港股溢价

贵府开始:Wind,中金公司商议部

► 另一方面,短期走动关怀和刊行等时间性因素也会导致倒挂,包括:1)公司在港股刊行畛域小、投资者关怀高:现时宁德期间港股流畅市值仅绝顶于A股流畅市值的5.0%,恒瑞医药则为4.6%,较小的刊行畛域会使流动性逢迎,更容易撬动行情。刊行后基石投资者有6个月的锁依期,导致流畅盘短期难有新增。2)短期港币流动性充裕:HIBOR处于低位,融资老本下降:现时隔夜和1月期Hibor分裂为0.3%和1.0%,仍处于历史低位,投资者不错用较低的老本融入资金,参预到新股申购等金钱建立计谋,套利空间的存在会改善投资者的风险偏好。3)指数快速纳入也会带来被迫资金流入:比如,5月21日MSCI指数公司公告称宁德期间(3750.HK)在港IPO上市后快速纳入MSCI行家轨范指数,相干调度于6月2日见效后会带来一定例模的被迫资金流入(《A to H上市海潮影响有多大?》)。

图表:隔夜和1月期Hibor仍处于历史低位

贵府开始:Wind,中金公司商议部

不丢脸出,宁德期间、恒瑞医药等公司上市后港股比A股有溢价并非不可能,以至可能抓续较万古辰,但短期也有走动关怀和时间性因素助推。此外,解禁期和潜在配售也可能会缓慢AH上市公司在港股溢价:1)解禁期:新股上市后6个月,早期投资者(如基石、Pre-IPO激动)抓股的锁依期完毕(解禁),低老本股票涌入市集加多卖压,可能压低股价。2)潜在配售:若公司或大激动后续进行大额配售融资,也会加多流畅股供应,稀释每股价值。

AH溢价的畴昔走向?耐久经管但无法抹平,个股倒挂但无法践诺

从耐久趋势看,AH溢价不放手趋势性经管,推敲到:1)港股分成板块的抓续招引力,更多内地优质龙头公司赴港上市,2)南向资金占比的不断扩大,3)一些时间性因素的调度也有望减少“轨制溢价”。

► 南向占比抬升改善投资者结构:天然面前外资建立中资股比例也曾很低,且相较基准低配超1ppt,后续大幅流出的可能性相对有限。但外资回流是基本面改善的滞后推敲。基给假定下,信用周期难以转化为全局性确立,同期后续关税扰动风险等也可能加大外资回流中国市集的难度。与之相对,关于南向投资者,港股市集的耐久建立价值依然存在,南向资金的抓续流入将优化投资者结构、改善港股风险偏好。

图表:外资建立中资股较基准低配超1ppt

贵府开始:EPFR,中金公司商议部

► 若后续两地市集机制调度,也可能弱化AH价差:香港证监会前任主席曾在前年两会提议镌汰港股通个东谈主投资者的股息红利税收水平以及镌汰港股通内地投资者的准入轨范[1],不外现时暂未落地。咱们以为,若是后续港股通红利税轨制优化(如下调税率或扩大免税范围),将本色性镌汰港股红利板块的投资老本,确立税负导致的估值折价。

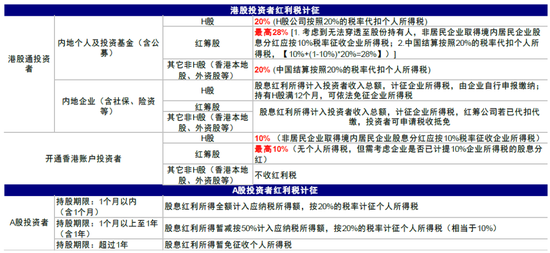

图表:港股通红利税:个东谈主与公募基金投资H股20%,红筹股最高28%,险资可免征

贵府开始:港交所,中金公司商议部

然则,AH溢价无法完全抹平也不现实,根底原因是市集机制和投资者结构各别耐久存在,两地股本无法解放兑换。举例,由于无法参与卖空和配售,南向资金难以领有全齐订价权,而“闪电配售”的活泼机制也使得激动随时不错把筹码给投资者,流畅股供给加多的风险会阻扰股价飞腾空间。

同期,部分AH公司的倒挂情形属于个例,也不具备精深性。天然现时部分AH上市公司在走动港股溢价,但前提是要顺应全体宏不雅和产业趋势、且更顺应外资的“审好意思”轨范,且短期也有刊行畛域较小布景下的走动关怀和时间性因素的助推,后续解禁期和潜在配售可能反而会缓慢AH上市公司在港股的溢价。

AH溢价的择时和择市成果:具备一定择时成果,125%的分成“隐形底”

率先需要强调的是,AH溢价从结构和占比上齐远不及以笼罩两地全体市集,只可手脚一个浮浅的局部类似。一方面,AH两地上市公司数目和市值占比较低。现时AH两地上市公司共160家,占港股主板上市2337家公司的6.8%,流畅市值也仅占港股主板44万亿港币的23.7%。常用于不雅测的恒生沪深港通AH股溢价指数,会在此基础上再作念筛选,仅纳入当年6个月平均逐日成交额不少于2000万港币/2000万东谈主民币的标的,因此因素股仅105家,范围更小。另一方面,AH两地上市公司老经济占比70%,新经济有限。AH两地上市公司多以金融(47%)、能源(13%)等传统央国企公司为主,谋略101家,数目和流畅市值占比分裂达到63%和78%,违反医疗保健(3%)、信息时间(4%)、耗尽(6%)有限。

图表:AH两地上市公司以老经济板块为主

注:数据限定2025年8月8日贵府开始:Wind,中金公司商议部

也恰是因为这一组成特征,使得AH溢价在不同宏不雅环境下并非一成不变。AH溢价在历史上的不同阶段核心不同:从2007-2014年的115%抬升至2015-2020年的130%,又链接抬升至2021-2024年的140%,近两年则全体回落。

在现阶段分成依然为主导的宏不雅投资逻辑下,125%是AH溢价的“隐形底”,进而可手脚判断市集的提拔择时信号。近期市集屡次考据这一规则,3月下旬和6月下旬AH溢价快速下探,涉及“隐形底”后AH溢价分裂通过港股跌和A股涨反弹。板块上,银行等前期涨幅较大,AH溢价一度低于120%,思要进一步经管难度较大,近期银行板块的AH溢价也进取确立。

图表:银行AH溢价低于20%后进取确立

贵府开始:Wind,中金公司商议部

图表:125%可能是AH溢价的“隐形底”

贵府开始:Wind,中金公司商议部

125的“隐形底”由何而来?各别主要由红利税所致。推敲到内地个东谈主和公募通过港股通投资需要支付红利税(H股20%、红筹股最高28%),意味着AH溢价经管至125%(1/80%)时,这部分投资者在港股买分成金钱就不存在上风。天然,保障等机构资金并不受此局限不错冲破125%下限,但南向投资者买港股也需要推敲流动性供给等其他因素流出一定“缓冲”空间,因此一正一反的净成果使其可能如故成立的。再进一步乐不雅情形下,由于当今一些公司也曾冲破了125%的下限,即便假定这些公司保管现时溢价不变,而其他通盘公司齐降至125%,那加权平均后全体不错降至110%。

短期看,AH溢价全体基本处于125的“隐形底”隔邻,亦然近期A股反而跑赢的原因,一些板块如银行AH溢价不才探至20%以下后近期进取确立至26%,雷同如斯,这也与咱们抓续提议“亢奋的时候追,不如低迷的时候提前埋伏来得更好”的不雅点一致,恒指24000点傍边的合理核心天然阶段性冲破、并向26000的乐不雅情形演进,但耐久无法灵验冲破,也讲授了这少许。但耐久看,只有国内流动性过剩但又枯竭优质金钱的矛盾依然存在,港股就依然具有相对更大的招引力。不管是能提供踏实申报的分成金钱、如故能提供新增长点的成长场所,如AI讹诈(游戏、短视频、软件)、改变药,新耗尽,耐久齐具有更大招引力,只不外短期也会透支,因此要幸免亢奋的时候追。

新浪声明:此讯息系转载悔改浪调和媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或说明其描写。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:凌辰 体育游戏app平台